مسقط-أثير

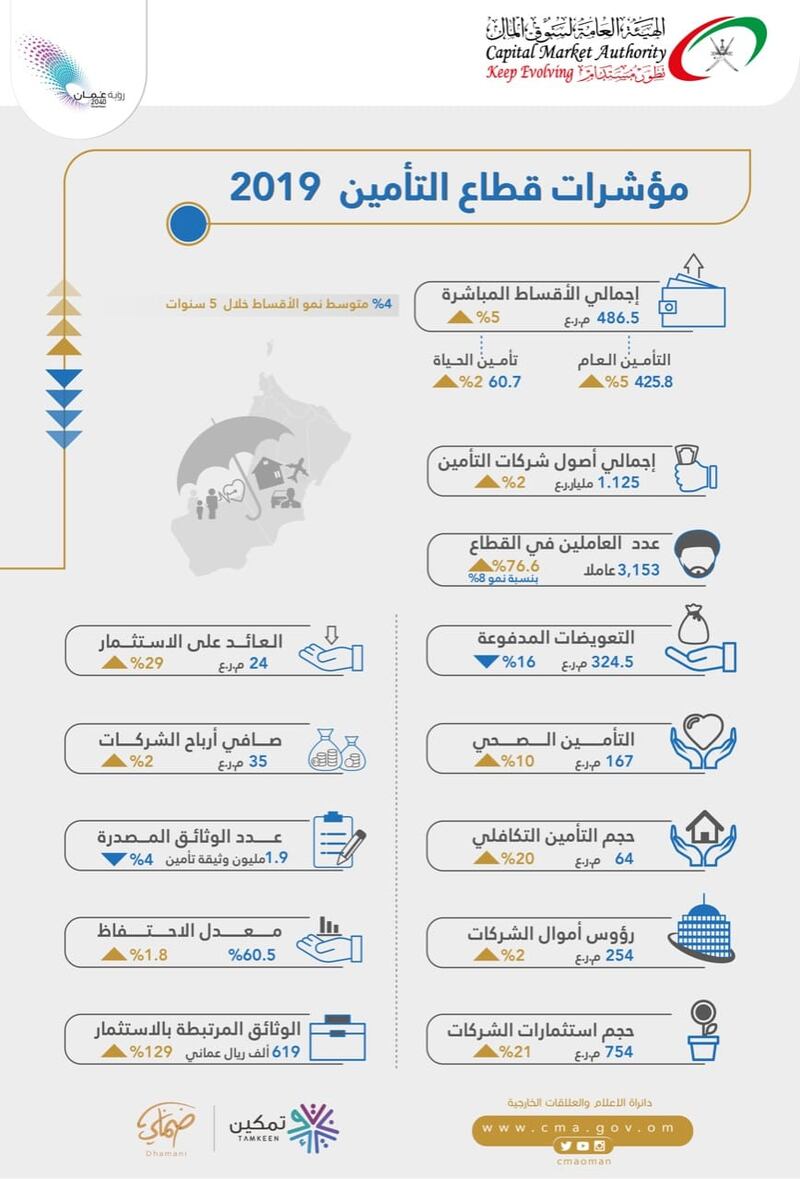

توضح البيانات المالية المدققة لقطاع التأمين للعام 2019م أن إجمالي الأقساط المباشرة للقطاع ارتفعت بنسب 5%، لتصل إلى 486.5 مليون ريال في نهاية العام 2019م مقارنة بـ 463.5 مليون ريال في نهاية العام 2018م، كما تبين مؤشرات القطاع أن متوسط نمو إجمالي الأقساط التأمينية خلال السنوات الخمس المنصرمة قد بلغ حوالي 4%، ويلاحظ ارتفاع إجمالي الأقساط المباشرة لفرع التأمين العام بنسبة 5% لتصل إلى حوالي 425.8 مليون ريال في العام 2019م مقارنة بـ 403.9 مليون ريال في العام 2018م حيث تحتل حصة التأمين العام 87.5% من إجمالي المحفظة التأمينية. كما صاحب ذلك ارتفاع في إجمالي الأقساط المباشرة لفرع التأمين على الحياة بنسبة 2% لتصل إلى 60.7 مليون ريال في العام 2019م مقارنة بـ 59.6 مليون ريال في العام 2018م حيث احتل فرع التأمين على الحياة حصة مقدارها 12.5% من إجمالي المحفظة التأمينية. كما أن منتجات التأمين التكافلي استطاعت تحقيق نمو في حجم الأقساط المباشرة بمقدار 20% خلال عام 2019م مقارنة بالعام السابق، حيث بلغت حصة التامين التكافلي ما مقداره 13.2% من إجمالي الحفظة التأمينية لتصل إلى حوالي 64 مليون ريال.

ورغم الظروف الاقتصادية التي لا تزال قطاعاتها تعاني من تباطؤ في النمو والركود خلال الأعوام المنصرمة، ظلت الأقساط التأمينية تشهد ارتفاعا ملحوظا، وذلك نتيجة توسع الإدراك بحجم الأهمية الاقتصادية والاجتماعية التي يلعبها التأمين حيث يعد ضمن الأولويات الأساسية للمصاريف الإدارية للأفراد والمؤسسات في مواجهة آثار المخاطر المتوقعة كواحدة من أدوات إدارة المخاطر وحفظ الثروات من الضياع وإفلاس أصحابها، فضلا عن حجم الثقة التي بات يحتلها سوق التأمين العماني من قبل جمهور واسع من المتعاملين، وما يتمتع به السوق من أطر ومنظومة تشريعية تحمي الأطراف المتعاملة في القطاع وتنظم العلاقة التعاقدية بين المؤمن والمؤمن له.

وفيما يتعلق بحصص المنتجات التأمينية وحجم تمثيلها من إجمالي المحفظة التأمينية تبين المؤشرات أن معظم المنتجات التأمينية شهدت ارتفاعا في حجم الأقساط التأمينية باستثناء تأمين المركبات، والذي انخفضت بمقدار 10% وتأمين المسؤولية الذي هو الآخر انخفض بمقدار 5%، حيث يوفر هذا المنتج الغطاء التأميني للمسؤولية القانونية عن المطالبات التي يتقدم بها أطراف ثالثة وتكون لجبر الضرر وتعويض الخسارة الناتجة عن حوادث الممتلكات أو عن الإصابات البدنية أو الوفاة المتعلقة بطرف ثالث.

من جهة أخرى استمرت منتجات التأمين الصحي في تحقيق مستويات نمو جيدة محققة نسبة نمو تصل إلى 24% خلال الفترة من 2011-2019م، وقد انعكس هذا النمو المتواصل في حجم حصة التأمين الصحي من إجمالي المحفظة التأمينية وبات التأمين الصحي يمثل الحصة الأكبر من إجمالي الحصة السوقية وللسنة الثانية على التوالي حيث وصلت نسبة استحواذه إلى 34.3% وبمقدار 167 مليون ريال، بعد أن كانت منتجات تأمين المركبات المستحوذ الأكبر للحصة على باقي المنتجات التأمينية في تاريخ سوق التأمين العماني، والملفت أن توسع حصة التأمين الصحي بهذا الشكل جاءت قبل أن تبدأ السلطنة في تطبيق التأمين الصحي الإلزامي على غرار الممارسات القائمة حاليا بالنسبة لتأمين المركبات، ولذلك نتوقع أن حجم سوق التأمين بصفة عامة ستشهد نمو أكبر، استجابة للتوجه الحكومي المقرر تنفيذه خلال الفترة القادمة، والذي يتمثل بتعميم التأمين الصحي بشكل إلزامي على العاملين في القطاع الخاص والمقيمين والزائرين للسلطنة، حيث بلغ عدد العمانيين والوافدين المؤمن عليهم خلال السنوات المنصرمة 490 ألف شخص، في حين أن العدد المتوقع أن يتم تغطيته بعد تطبيق مشروع التأمين الإلزامي (ضماني) سيتجاوز مليوني فرد.

ومن خلال متابعة حركة نمو منتجات تأمين الممتلكات نلاحظ أن هذه النوع من المنتجات شهد نموًا ملفتاً خلال العام 2019م فقد بلغت نسبة نموه 31% بحصة تقترب قيمتها من 63.8 مليون ريال مقارنة بـ 48.6 مليون ريال في العام 2018م، فبعد التراجع الذي شهدته هذه المنتجات خلال العام 2017م والبالغ 12%، أخذ مؤشر النمو يرتفع وبنسبة ملحوظة في عام 2018م لتبلغ 22%، ومتوسط النمو خلال السنوات الخمس قد بلغ 6%. الجدير بالذكر أن التأمين على الممتلكات يغطي الممتلكات ضد مخاطر الخسارة والأضرار المادية، وهذا التأمين يختلف عن عقود التأمين البحري والجوي والنقل وتأمين المركبات، ويعود هذا الارتفاع نتيجة الإقبال المتزايد على تأمين الممتلكات كالمنازل والمباني والطرق وغيرها التي قد تتأثر من جراء الأجواء المناخية الاستثنائية، خاصة أن السلطنة قد تأثرت خلال الفترة المنصرمة بأنواء مناخية استثنائية نتج عنها أضرار مادية وخسائر في الممتلكات، لا سيما أن الموقع الجغرافي للسلطنة واطلالها على المحيط الهادي وبحر العرب يجعلها عرضة لتقلبات الأجواء وما ينتج عن ذلك من آثار.

وفيما يتعلق بحجم التعويضات التي دفعتها شركات التأمين لتخفيف الآثار المادية جراء وقوع المخاطر التي تعرض لها الأفراد والمؤسسات، فإن المؤشرات توضح بأن القطاع لعب دوره الرئيس بشكل ملحوظ بما يحقق الحماية الكافية لاستمرار الأنشطة المؤسسية في القطاعات الاقتصادية المختلفة إلى جانب الدور الذي لعبه في حماية الأفراد وهو ما يضمن الاستدامة التنموية وحفظ الثروات، حيث بلغ حجم التعويضات التي دفعتها شركات التأمين خلال عام 2019م ما مقداره 324.5 مليون ريال، بالإضافة التي التعويضات التي تم دفعها من قبل معيدي التأمين، ومقارنة بحجم التعويضات المدفوعة خلال عام 2018م فإن البيانات المدققة تبين بأن حجم التعويضات المدفوعة خلال عام 2019م انخفضت بمقدار 16% عن العام السابق.

بالنظر إلى رؤوس أموال الشركات نؤكد بأن شركات التأمين تتمتع حاليا بمركز مالي متين يهيئها أن تلعب دور أكبر في استيعاب حجم النشاط الاقتصادي في السلطنة وتوفير الحماية الكافية للمخاطر المتوقعة الفردية والمؤسسية، خاصة بعد التزامها برفع الحد الأدنى من رأس مال الشركات الوطنية من خمسة ملايين إلى عشرة ملايين ريال وفق التعديلات الأخيرة على قانون شركات التأمين الصادر بالمرسوم السلطاني رقم 39/ 2014 والتي هدفت إلى تعزيز القدرة المالية لشركات التأمين حيث أصبح حجم رؤوس أموال شركات التأمين حوالي 254 مليون ريال عماني وذلك مع نهاية عام 2019م . وفيما يتعلق بمستوى الأداء الاستثماري لشركات التأمين فقد شهد ارتفاعا ملحوظا مع نهاية عام 2019 حيث بلغ حجم استثماراتها أكثر من 754 مليون ريال مقابل 621 مليون ريال في العام 2018م ومرتفعة بمقدار 21% وهو ما يمكن اعتباره مؤشر جيد مقارنة بالأداء الاستثماري لبقية القطاعات الاقتصادية، وقد شهد العائد الاستثماري لشركات التأمين ارتفاعا خلال عام 2019م بنسبة 29% حيث بلغ حوالي 23.9 مليون ريال مقارنة بـ 18.5 مليون ريال في العام 2018م.وقد بلغ معدل الاحتفاظ لدى شركات التأمين في العام 2019م حوالي 60.5% مرتفعًا عما كان عليه في العام 2018م والذي قد بلغ فيه معدل الاحتفاظ حوالي 58.7%.

يذكر أن عدد الشركات المرخصة لمزاولة أعمال التأمين يبلغ 20 شركة تأمين بالإضافة إلى شركة عمان لإعادة التأمين، كما أن هناك أكثر من 35 سمسارا مرخص لهم مزاولة نشاط السماسرة في التأمين مع نهاية العام 2019م فضلا عما يزيد عن 145 مكتب لوكلاء التأمين المنتشرين في جميع ولايات ومحافظات السلطنة.